| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 | 31 |

- 영어공부

- 확률적 사고

- 경제위기

- 메르

- 일기쓰기

- 유튜브

- 리치고

- 티스토리챌린지

- 독서

- 경제적 자유

- 오블완

- 챗GPT

- 퓨처셀프

- 감사일기

- 사락

- 재경관리사

- 1%를 읽는 힘

- 회계관리1급

- 페이지2

- 거인의 포트폴리오

- 성공

- LG에너지솔루션

- 직장인사이트

- 블로그

- 평생저축밖에몰랐던66세임여사주식으로돈벌다

- 자청

- 2050 거주불능 지구

- fomc 점도표

- 영어일기

- 2024년

- Today

- Total

월터

평생 저축밖에 몰랐던 66세 임여사, 주식으로 돈 벌다 / 종목 분석 없이 주식으로 돈 버는 방법 본문

`20년 돈을 벌기 시작하면서 투자에 관심을 갖기 시작했다.

유동성 장세로 인해 돈을 넣기만 하면 오르는 시기였다.

초심자의 행운을 내 실력으로 착각하며

월급 버는 족족 증권사 CMA 계좌에 넣으며 투자를 했다.

그 시절 나는 왜 그랬을까...... 아직도 후회하고 있다.

`21년 하반기 들어서부터 하락하기 시작해

1년도 안되는 시기에 벌었던 수익을 거의 반납해야 했다.

그러고도 아직까지 10%의 손해를 복구하지 못하고 있다.

사실 이마저도 어떻게든 오를만한 주식을 찾아서 손실을 매우면서 버틴 결과다.

그리고 그런 생각이 들었다.

종목 공부를 하지 않아도, 내가 그렇게 똑똑하지 않아도,

시장 수익률보다 높을 방법은 없을까.

그때 이 책을 발견했다. 퀀트 투자에 처음 발을 디뎠다.

앞으로 6주간 이 책을 읽고 내가 공부한 내용을 기록해보려 한다.

일단 투자의 목표를 먼저 세워야 한다. 그것을 MBO라고 한다.

Management by objectives.

목표를 설정하고 그 목표 달성을 위해 노력하고 목표와 대비해 성과 평가하는 것을 말한다.

일반 회사에서 말하는 KPI 관리 활동과 같은 개념이다.

나의 MBO는 뭘까.

앞서서 시장수익률보다 높은 수익률을 원한다고 했다.

검색해 보니 약 6%이라고 나온다.

6% 이상만 벌면 시장보다 투자를 잘한 것이기 때문에 현실적으로 만족하는 것이 맞지만

더 높은 수익률을 추구해야 하므로 10%를 목표로 하겠다.

· 나의 MBO : 연평균 10%의 수익률 달성

목표 수익률을 정했다면 72의 법칙을 알아야 한다.

'72를 연복리 수익률로 나누면 돈이 2배가 되는 시간을 알 수 있다'는 법칙이다.

72를 10(%)으로 나누면 7.2. 즉 10%씩 7.2년이 지나면 나의 돈은 두 배가 된다.

(흠.... 이렇게 생각하니 10% 수익률은 너무 낮은 듯하다....)

연복리 수익률 12%라면 6년 (72/12)만에 나의 돈이 두 배가 된다.

그리고 MDD라는 개념도 알아야 한다.

Maximum Drawdown의 약자로 '투자 시 경험할 수 있는 최대 손실 폭'을 말한다.

즉, 투자를 하면 손실을 경험할 수밖에 없는데,

손실 몇 퍼센트이면 손절을 하겠다는 기준을 미리 설정하는 것이다.

이 개념을 나도 미리 알았다면 적은 손실일 때 손절하고 고생을 덜했을 것이다.

그동안의 투자 경험으로 나만의 MDD는 정했다.

· 나의 MDD : 15%

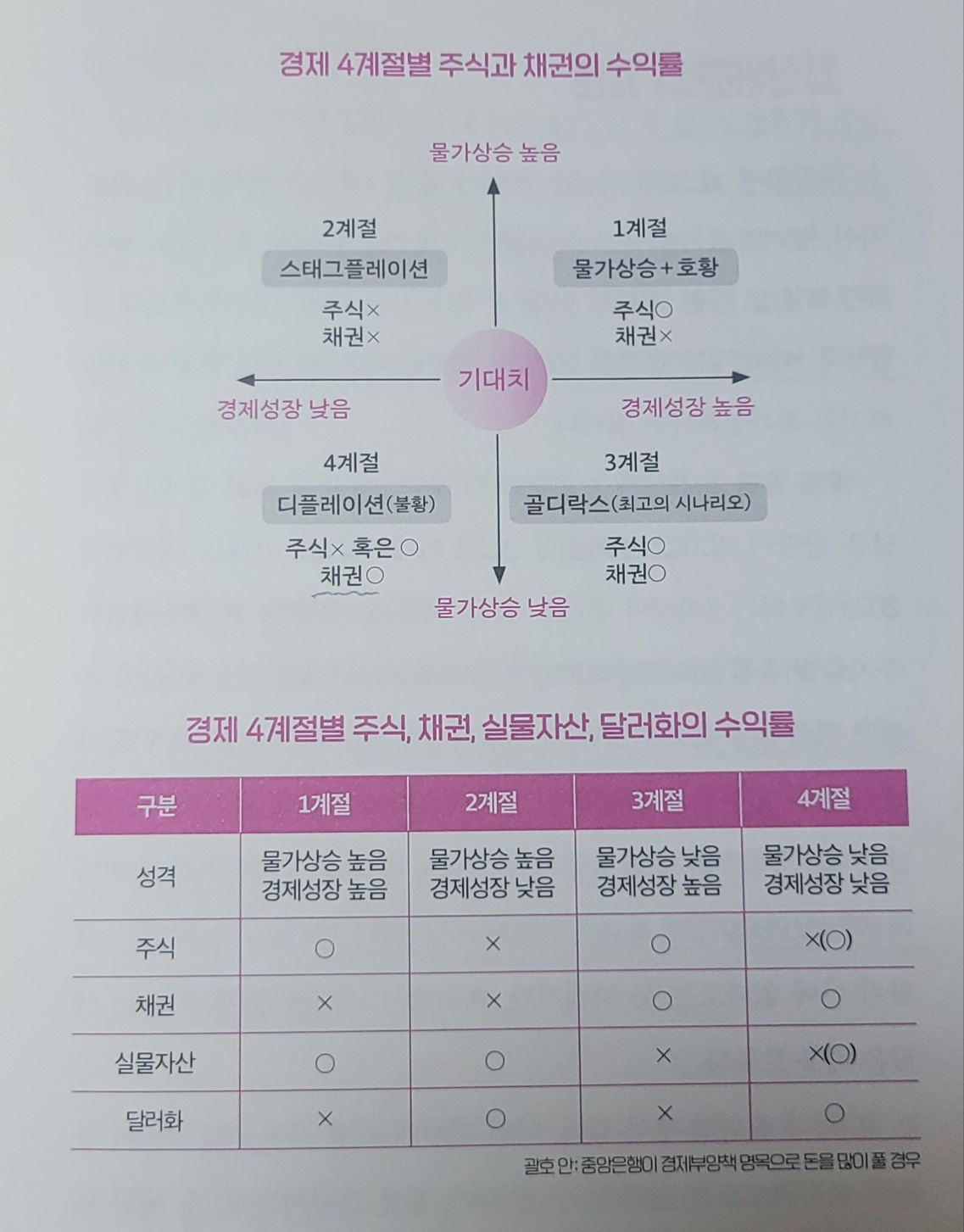

손실을 제한하기 위해서는 자산배분을 해야 한다.

'계란을 한 바구니에 담지 말아라'라는 격언처럼

주식, 채권, 실물자산, 달러에 얼마나 나눠서 담느냐에 따라 손실을 제한할 수 있는 것이다.

위와 같이 경제상황과 금리에 따라서

상승하는 자산과 하락하는 자산이 다르다.

하지만 이는 절대적이지 않으며 일단 우리는 이런 상황과 시기를 가늠할 능력이 없다.

(그 능력이 있었으면 손해 보는 일도 없고 이 책도 안 보고 있겠지....)

그래서 저자가 말하는 자산배분의 결론은 이렇다.

1. 경제에는 4계절이 있다.

2. 우리는 미래에 어떤 계절이 어떤 순서로 올지 예측할 수 없다.

3. 다행히도 어떤 경제 상황이 오든 그 상황에서 수익을 낼 수 있는 자산군이 있다.

4. 따라서 주식, 채권, 실물자산, 달러화를 모두 매수하면

4계절 중 어떤 계절이 오든 상관없이 우리의 전체 포트폴리오가 크게 무너지지 않는다.

자산배분에는 정적자산배분, 동적자산배분 두 가지가 있다.

정적자산배분이란 주식, 채권, 실물자산 등의 비중을

정해 놓고 그 비중을 계속 유지하는 방식이다.

가령 주식 가격이 많이 상승하여 주식이 포트폴리오에서

차지하는 비중이 커지면 주식을 팔고 다른 자산을 더 매입하여 원래의 비율을 맞추는 것이다.

(이를 리밸런싱이라고 한다.)

동적자산배분은 최근 시장의 상황을 고려하여 비중을

수시로 조정하는 방식이다.

주식이 오르면 주식비중을 늘리고

채권이 오르면 채권 비중을 늘린다.

이를 '추세추종'이라고도 한다.

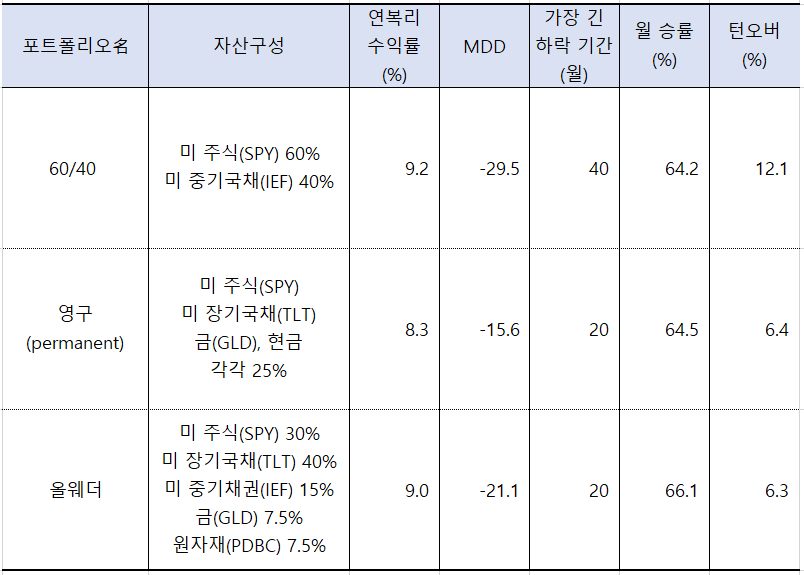

정적자산배분에는 대표적으로 아래 3가지가 있다.

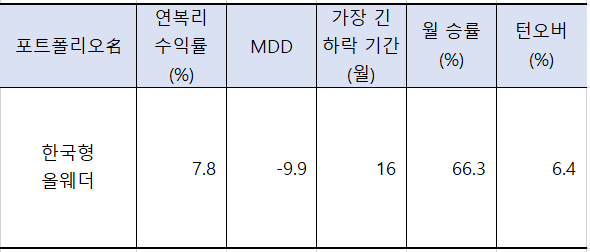

월 승률은 1년 동안 수익이 나는 수익을 말하며,

턴오버는 1년에 사고판 평균 금액/총자산을 말한다.

얼마나 자주 거래해야 하는 지를 말하며

턴오버 수치가 높다는 것은 거래비용이 더 많이 나간다는 의미이다.

위 표를 보면 의심할 여지없이 올웨더 포트폴리오를 선택해야 한다.

60/40 포트폴리오는 수익률을 제외한 모든 항목에서 열위에 있고

영구는 MDD를 제외한 모든 항목에서 올웨더보다 열위에 있다.

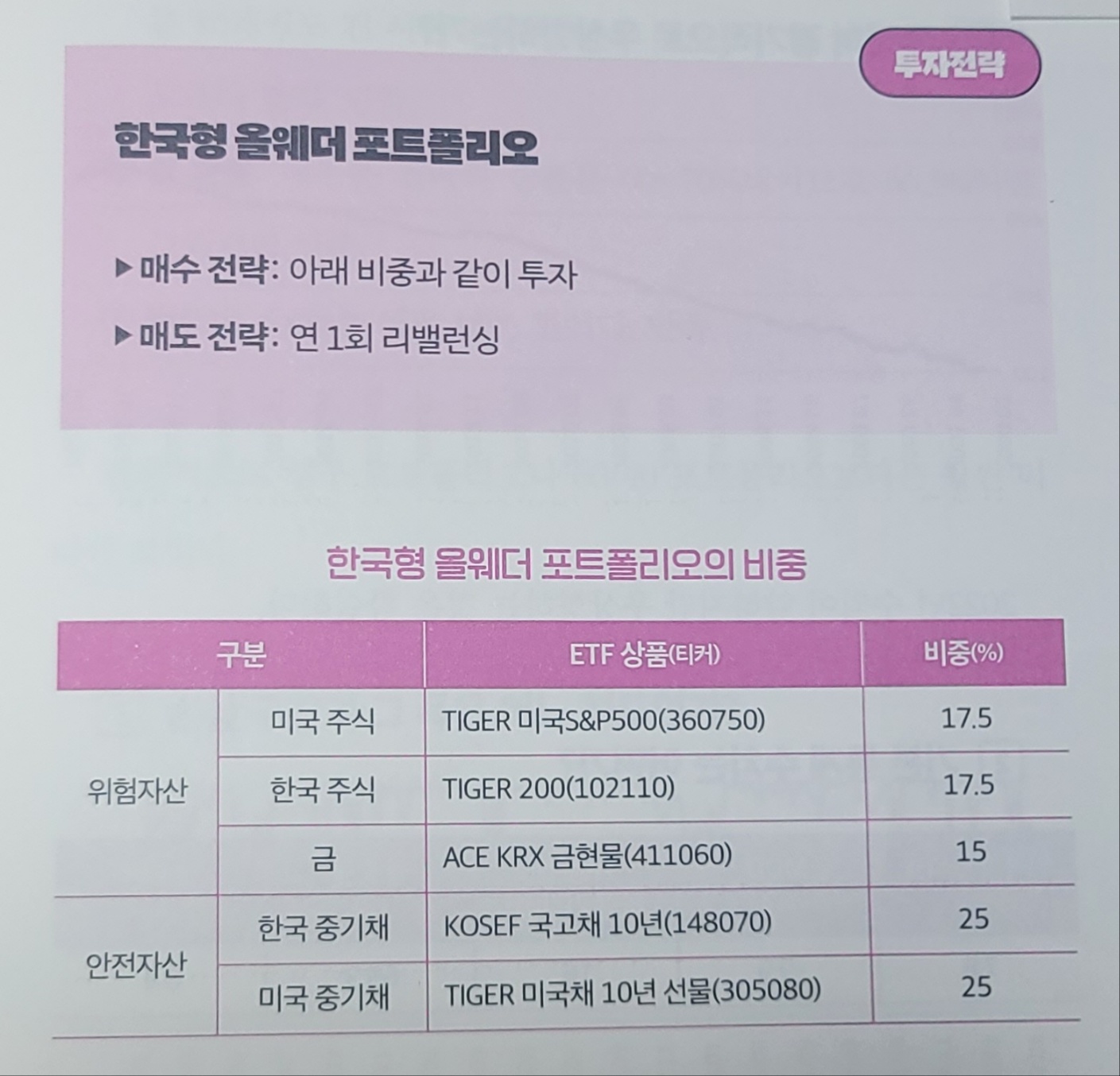

그리고 저자는 무려 '한국형 올웨더 포트폴리오'를 소개한다.

한국형 올웨더 포트폴리오의 성과는 아래와 같다.

수익률은 앞의 3개 전략보다 아쉽지만 가장 긴 하락 기간이 매우 짧고 월 승률은 가장 높다.

그리고 유일하게 나의 MDD 기준인 15%보다 작다는 것이 가장 매력적이다.

주식 시장을 겪어보면 알듯이 수익을 볼 때의 짜릿함보다

손실과 그 기간을 겪어내는 고통이 압도적으로 크다.

또한 달러로 환전할 필요 없이 한국 증권 어플에서

ETF로 거래를 할 수 있다는 것이 매우 큰 장점이다.

지금 10년물 국채와 금현물에 투자 중인데 이걸 기준으로

다른 ETF만 매입하면 되므로 내 입장에서 너무 간편한 방법이다.

(천만 원 정도만 이 포트폴리오를 맞춰 볼까......)

다음 편에서 계속........

https://product.kyobobook.co.kr/detail/S000202595444

평생 저축밖에 몰랐던 66세 임여사, 주식으로 돈 벌다 | 강환국 - 교보문고

평생 저축밖에 몰랐던 66세 임여사, 주식으로 돈 벌다 | 임 여사가 했으면, 당신도 할 수 있다!“아들, 주식 가르쳐 줘.”“그럼, 해보자!”육십 평생 아껴 쓰며 돈을 모아온 임 여사, 돈이 어느 정

product.kyobobook.co.kr

'책 읽는 월터' 카테고리의 다른 글

| 역시 [1%를 읽는 힘]은 쉽게 얻어지는 것이 아니다. (0) | 2024.01.07 |

|---|---|

| 평생 저축밖에 몰랐던 66세 임 여사, 주식으로 돈 벌다 / 너무 간단하지만 부자들만 하는 투자 원칙 (1) | 2023.07.09 |

| 10배의 법칙 / 성실한 중산층이 순식간에 망하는 이유 (4) | 2023.06.06 |

| 탁월함의 발견 / 꿈 그기 돈이 됩니까? (3) | 2023.05.04 |

| GPT세대가 온다 / 챗GPT의 쓸모에 대하여 (1) | 2023.04.25 |