| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 |

- 성공

- 영어공부

- 티스토리챌린지

- 평생저축밖에몰랐던66세임여사주식으로돈벌다

- LG에너지솔루션

- 2024년

- 회계관리1급

- 경제적 자유

- 확률적 사고

- 재경관리사

- 사락

- 블로그

- fomc 점도표

- 메르

- 일기쓰기

- 유튜브

- 거인의 포트폴리오

- 오블완

- 페이지2

- 퓨처셀프

- 경제위기

- 리치고

- 감사일기

- 독서

- 2050 거주불능 지구

- 자청

- 챗GPT

- 직장인사이트

- 1%를 읽는 힘

- 영어일기

- Today

- Total

월터

가치투자를 위한 코웨이 기업 분석 본문

https://continuous-growth.tistory.com/123

기업분석 처음공부, 손이 피곤해야 마음이 편한 투자를 할 수 있다.

추천 : ★★★★★장점 : 주식투자할 때 재무제표를 보라는 말은 많이 들었지만 뭘 어떻게 보라는 건지 모를 때 명확한 방법론을 제시해줘서 좋다. 단점 : 5개년치 분기 실적을 취합하

continuous-growth.tistory.com

먼저 이 글은 투자를 권유하고자함이 아니며 기업 공부를 위한 것임을 밝힙니다.

투자 결정은 오로지 본인의 판단과 결정 하에 이뤄져야 합니다.

얼마전 기업분석 처음공부라는 책을 통해 내 손으로 직접 기업분석하는 방법을 배웠다.

이 방법을 적용해 실제로 기업분석을 해봐야 겠다는 생각이 들었다.

선정한 기업은 코웨이다.

선정한 이유는 다음과 같다.

1. 렌탈이라는 아주 효율적이면서도 단순한 사업을 하고 있다.

- 초보에게 이해하고 분석하기 간편하다.

2. 내가 들고 있지 않은 주식이다.

- 내가 갖고 있는 주식이면 아무래도 좋게 보려는 시도가 있을 수 있기 때문에 사전에 차단하려 했다.

3. 최근 경기침체 우려가 지속되고 있는데

저렴한 가격에 가전을 사용할 수 있는 렌탈산업에 기회가 되지 않을까?

1. 기업 스크리닝 체크리스트

책에서 투자하기 좋은 기업 선정 기준을 제시하고 있다.

1) 경영진 이슈 : 전혀 없다.

2) 장기간 우수한 현금흐름 : 렌탈 사업을 하기때문에 영업활동 현금흐름은 늘 플러스(+)였다.

3) 유상증자, CB, BW 발행 이력 : 우수한 현금흐름덕에 전혀 없다.

4) 대주주가 지분 대다수 보유 : 넷마블이 대주주로서 25% 지분 장기 보유

- 저자 기준 Best 40% 이상, Worst 20% 미만

- 지분을 위협할 다른 큰 지분 보유자X

5) 지속적인 배당 집행 여부 : 매년

6) 자사주 매입 : 대표가 많지는 않지만 꾸준히 자사주 매입

7) 시장에서 관심이 부족한 종목

: 드라마틱한 성장을 보여주는 회사는 아니어서 관심을 많이 받는 종목은 아님

8) 최근 분기에 실적 증가 발표 : 최근 2분기 실적 발표가 눈에 띄가 좋아짐

9) 적자 기록 : 단 한 번도 없었음

10) 주가가 꿈적하지 않은 종목 : `23.09월까지 꾸준히 하락 추세였으나 이때를 기점으로 상승 전환

11) IR에 신경쓰지 않는 기업 : 신경을 안쓰는 정도는 아니고 그렇다고 엄청 열심히 하는 기업도 아님

2. 금융 노가다

책에서는 다트에서 최근 5개년 분기별 실적을 직접 정리해볼 것을 권하고 있다.

기업의 데이터를 직접 만들어봐야 향후 미래에 대한 추정이 가능하기 때문이다.

그래서 일단 해봤다.

진~~~짜 힘들었다.

이 작업만 3,4일은 걸린 듯하다.

일단 일일이 숫자를 써넣는 작업이 많은 인내심을 요하는 작업이다.

이번 기회에 제대로 사업보고서를 들여다본 것은 처음인데 어떤 항목은 분기별로 실적을 발표하고

어떤 항목은 누적 수치로 발표하기 때문에 일일이 전분기에서 수치를 빼주면서 기입해야 했다.

완성하고 나니 기업분석의 80%는 이 작업이라는 생각이 들었다.

수치를 입력하면서 눈에 튀는 수치들이 눈에 들어오고

어떤 점을 중점적으로 봐야겠다라는 계획을 짤 수 있었다.

아래에서 나올 시각화 분석은 정말 금방 만들었다.

3. 시각화 분석

이제야 비로소 제대로된 분석의 시작이다.

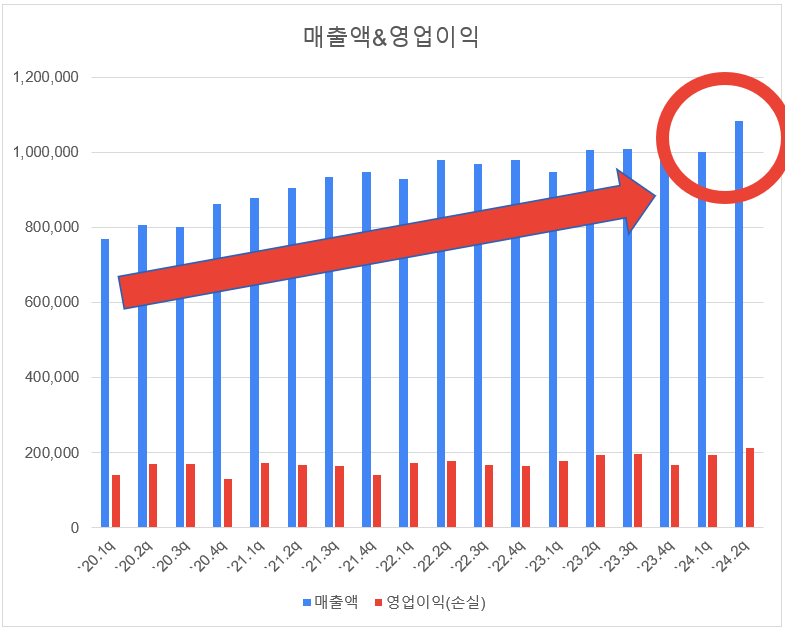

매출과 영업이익은 늘 장기적 상승 추세에 있다.

이번 2분기 실적 발표에서 전분기 대비 매출은 8% 성장,

영업이익은 10.6% 성장이라는 눈에 띄는 발표가 있었다.

매출이익률은 67.8%에서 64.5%로 큰 차이는 아니나 장기적으로 줄어드는 상태

영업이익률은 18.1%에서 19.5%로 소폭 상승함

매출이익률 하락에도 영업이익률이 상승했으므로 판관비 분석이 필요.

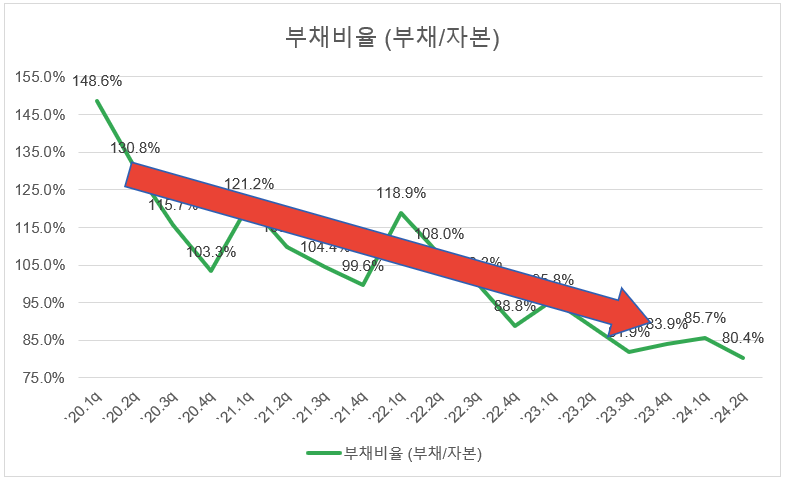

부채비율의 현격한 감소.

고금리환경에서 선제적으로 빠르게 부채비율을 줄인 경영진의 판단이 매우 훌륭함.

분기별 ROE 흐름을 봤을 때 지속적으로 하락하는 모습을 보임.

하지만 최근 상승전환한 것을 보았을 때 앞으로 긍정적으로 지켜볼 필요가 있음

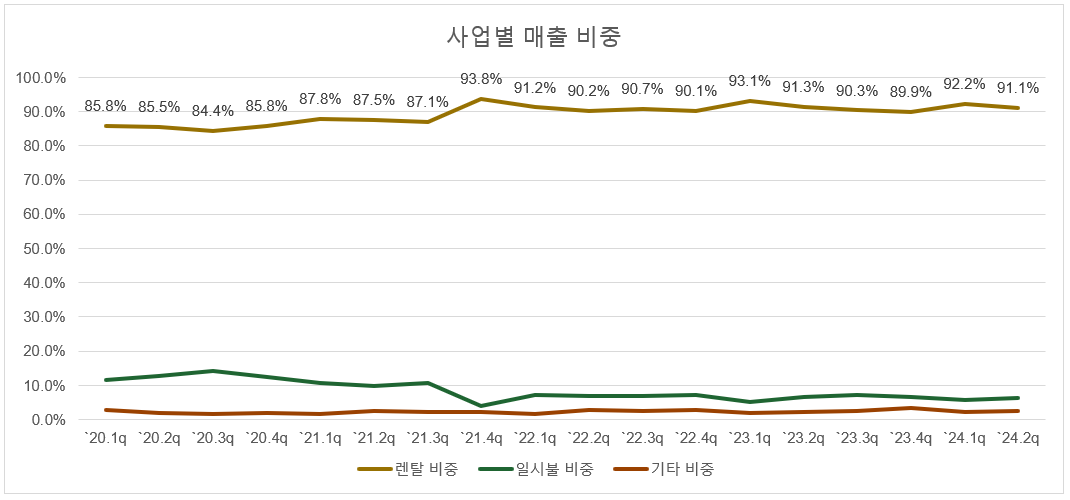

사업별 매출을 보면 역시나 렌탈기업답게 렌탈 매출 비중이 매우 높음

렌탈의 확대가 결국 모든 성장의 핵심

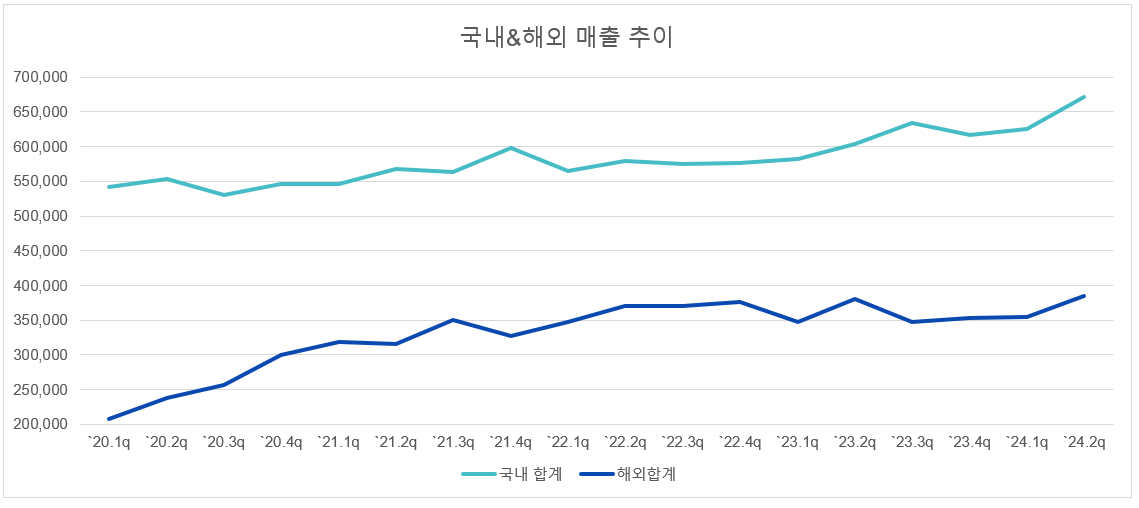

매출을 국내 해외 비중으로 나눠보니

해외 매출 비중이 빠르게 늘다가 최근 국내 매출 비중과의 갭이 벌어지는 모습

해외 진출에 어려움을 겪고 있나?

전혀 그렇지 않다.

국내와 해외 모두 성장중이다.

다만 국내의 성장속도가 더 빨라서 비중으로 보면 해외 매출이 줄어드는 것처럼 보이는 것일뿐.

알다시피 코웨이는 국내 독보적 1위 렌탈기업이다.

그런 기업의 국내 매출이 더 빠르게 증가한다는 것은 시장 지배력이 더욱 커지고 있다는 뜻.

기사를 찾아보니 얼음정수기와 비렉스의 성장이 매출 상승을 견인했다고 함.

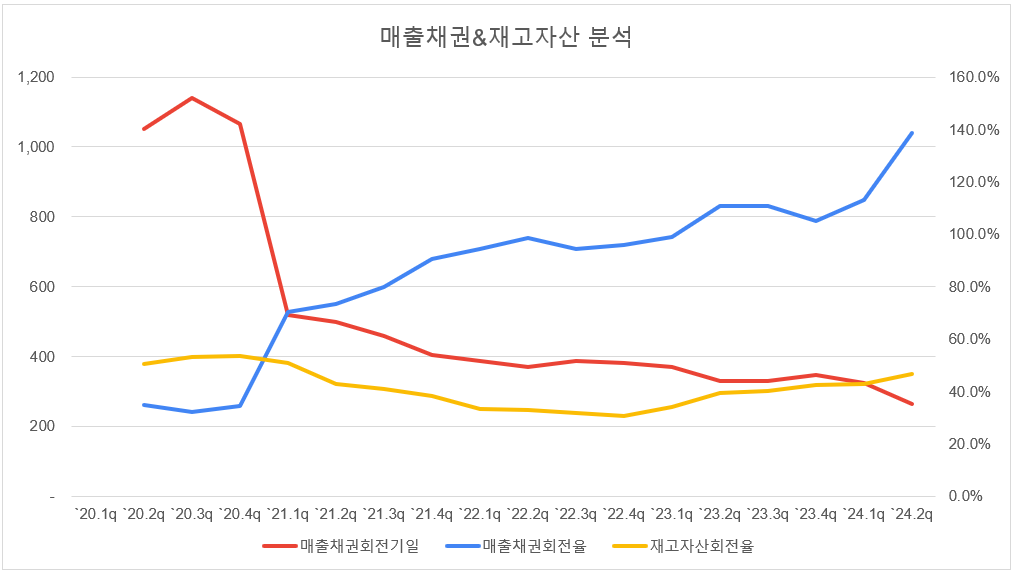

높은 매출 성장세에도 불구하고

매출채권회전율의 급상승 & 매출채권회전기일의 급격한 하락을 보이고 있음

그럼에도 재고자산회전율을 일정한 박스권을 늘 유지하고 있음

앞서 부채비율을 줄인 것도 그렇고 이 그래프를 보면 경영진의 능력이 탁월한 것으로 보임

판관비의 내역을 뜯어보았다.

모든 항목의 추이를 다 살펴볼 수는 없고 큰 비중을 차지하는 항목만 추려서 그래프로 만들었다.

최근 영업이익의 성장은 판관비 절감 효과가 컸음 / 높았던 판관비 구간이 끝남

1) 판매수수료의 현격한 감소, 해외 진출을 위한 것으로 추측됨

2) 과거 BTS를 광고모델로 사용하는 등

광고비와 판촉비에 많은 비용을 투입했으나 최근 투입을 크게 줄임

→ 그럼에도 매출이 크게 성장했으므로

시장에서 코웨이의 상품 경쟁력이 상승했다고 볼 수 있음

3) 상각비 또한 그 비중이 감소하는 추세

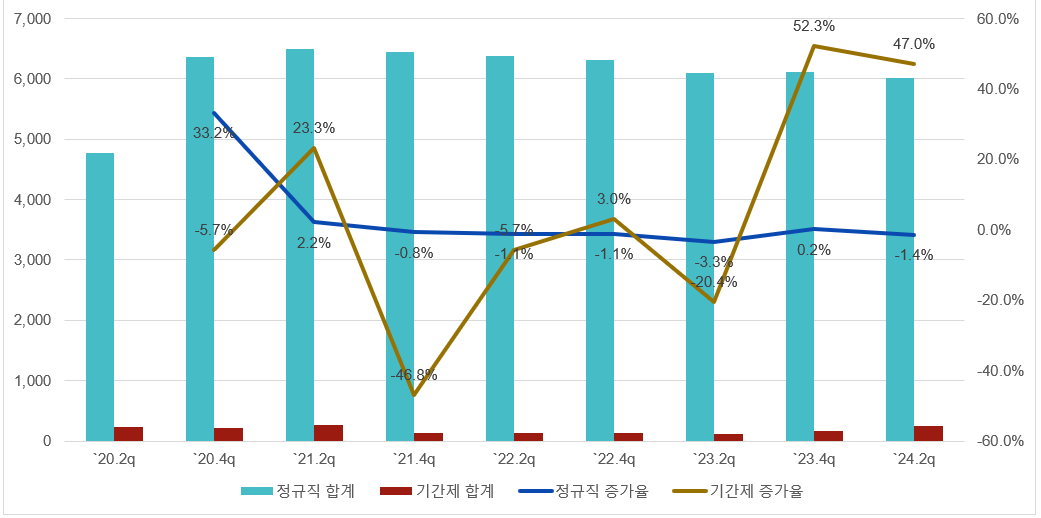

4) 인건비 (급여+퇴직급여+복리후생비)의 확연한 감소 추세

직원의 구성을 그래프를 보면

전사 정책적으로 정규직을 서서히 줄이고 기간제를 늘리기로 결정한 것으로 보임

인건비는 한 번에 크게 바꾸기 어렵기때문에 인건비 감소 추세는 지속될 것으로 예상

■ Insight

매출익률이 소폭 하락했음에도 판관비의 큰 절감을 통해 영업이익률 개선을 이뤄냄

→ 판관비 절감 효과가 지속적인가? 일회성인가?

1) 광고비, 판촉비, 판매수수료가 모두 현격하게 감소했음에도 눈에 띄는 매출 성장 달성

→ 코웨이 제품의 시장에서의 경쟁력 상승

2) 정규직 감소분을 기간제로 대체함으로써 인건비를 지속적으로 줄이고 있음

=> 향후에도 판관비 절감 효과는 지속될 것이며 영업이익의 성장을 기대할 수 있음

'투자하는 월터 > 주식' 카테고리의 다른 글

| 기후위기에서도 돈을 지키고 버는 방법 (0) | 2024.04.23 |

|---|---|

| 경제위기 카운트다운 시작 (2) | 2024.04.23 |